导读:在过去的两个月我也经历了很大的转变,整个关注点开始关注汽车行业一级投资的内容,把所有账号都交给了烟烟来打理,当然在这里和大家交流还是很开心。我想和大家一起来看2022年的整体情况,主要还是从电动化、软件和自动驾驶等几个方向来梳理。PS:今天的文章写了两遍,iMac上Word崩溃了找不到未存档的文件,只能返工。

一、电动化方向

电动化的主要方向,还是围绕电池的选择、高效的驱动系统、快充和混动等几个方向来走的,本身这块就是原有动力总成的一个方向演进。

(1)电池成本博弈

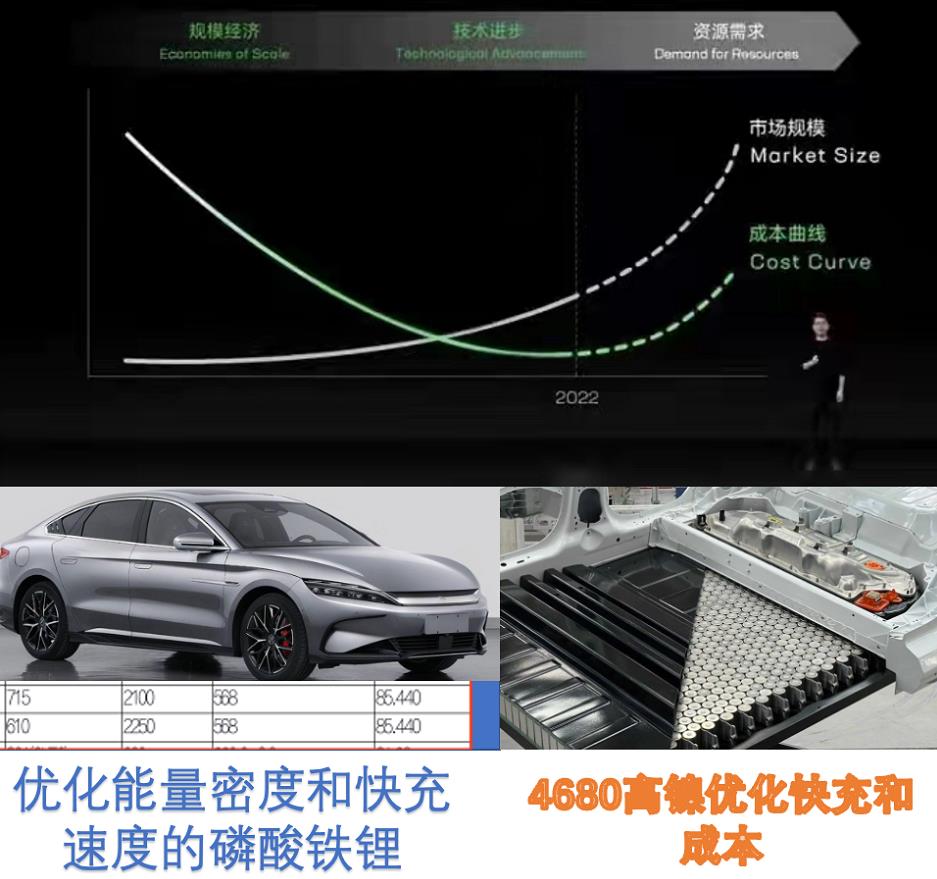

宁王的这张PPT写得很清楚:在技术进步、规模化以后,锂电遇到了全方位的资源约束,这使得持续多年的动力成本下降趋势被打断了。所以2022年,汽车企业必然会选择几个事情,一个是PHEV&EREV混动和全面的BEV比例的选择,一个是化学体系的选择,围绕磷酸铁锂和4680的选择。因此在成本、安全和竞争策略指引下,2021年我们能看到中国大部分的车型都开始全面向磷酸铁锂的低配车型转化,而所有的电池企业要关注4680下高镍和硅碳负极能否在保证安全性同时带来成本下降。备注:传统方壳2022年高镍高硅是做不了成本下降的。

▲图1 电池成本曲线的变化带来的差异

(2)去年混动领域发生了很多的变化

最为出圈的是比亚迪围绕DM-i打造了一个突破口(这事2020年下半年就开始宣传了)。2022年,中国的整车企业在电池成本面前,必然要选择做对冲,不仅是让自己的燃油车有演进的下一步,都发布了自己的DHT系列技术:长城柠檬混动DHT、吉利雷神动力、广汽钜浪动力、奇瑞鲲鹏动力、东风马赫动力、北汽魔方DHT和上汽乘用车,能参与的都参与了。2022年开始,这条路可能成为各家争逐的路线,开发DHT变速箱和新的发动机,在本身PT部门和外部咨询公司合力下,并不是特别难的事情。因此2022年,能适应更广泛使用区间的DHT技术,可能是新能源汽车的最大增量,相比较电池成本上涨的这部分,PHEV必然变得更香。

(3)能耗降低

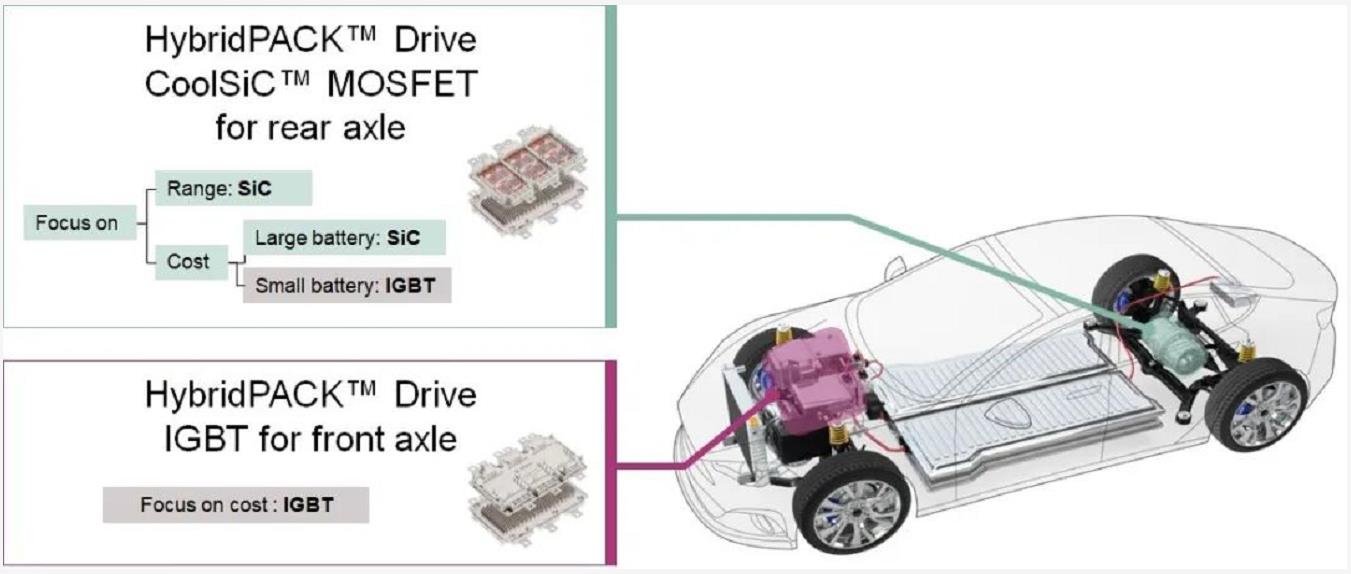

从大逻辑来看,电池贵了,想要提供给消费者更大的里程,怎么办?各个国内车企页,在电驱动层面,围绕着降低能耗使用碳化硅SiC器件替代IGBT成了主流共识,所以在2021年新一代的器件车型都开始往碳化硅SiC器件方向发展,而且很多企业都开始把电驱动系统高度集成化,不仅把电机、逆变器和减速器这个3合一的驱动轴作为标准件,也把DCDC、OBC、PDU等系统进一步集成。事实上,这个东西不光围绕800V,随着成本的下降400V的驱动系统里面,也会出现这个特征。也就是像下面英飞凌所说的,后轴从成本驱动来看,大容量电池最终必然选择SiC技术来提高效率。

▲图2 功率电子的选择

(4)车辆快充和换电的博弈

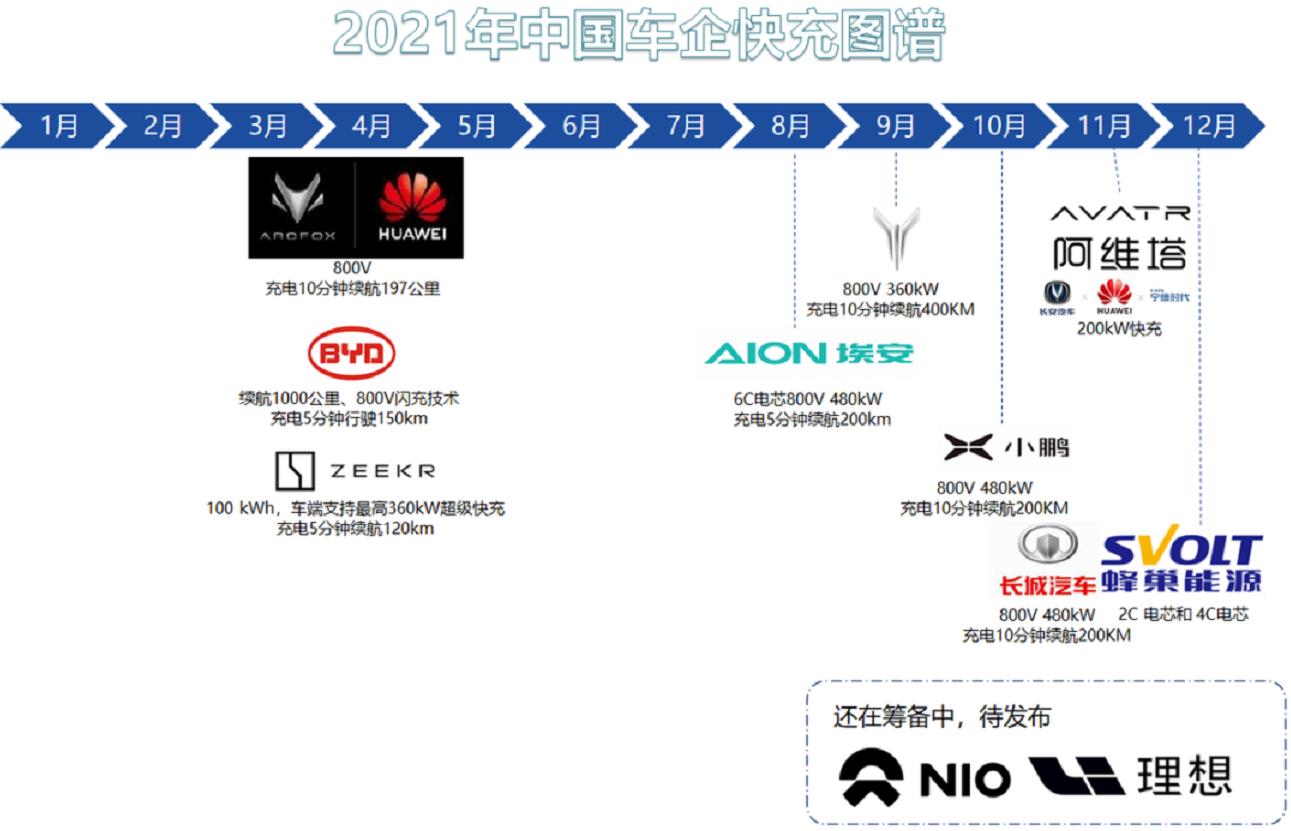

2021年随着大量纯电动汽车上路,目前大部分大部分纯电动车实现SOC10%-80%需要充电40-50分钟,这也直接导致用户在高速公路充电站出现了排队的情况,在冬天充电时间增加,客观造成城市充电站排队时间过长的因素。所以在2022年,两条技术路线出现了分化:一个是围绕系统性的换电(本质是用更多的资金,通过模式分离,给消费者分期,用的是普通电池);一个是面向更短充电时间的车辆,特别是围绕800V的开发在2021年发布了很多,在2022年逐步落地。目前快充,主要卡在了快充电池的开发,一个是安全性的问题,一个是成本如何保证。所以在快充电池里面,围绕着原有VDA和590方壳电芯,长短刀片和4680三种方式,每家电池企业的方法开始出现很大的分化。

▲图3 2021年主要的车企在高压化架构方面的动向

二、智能化方向

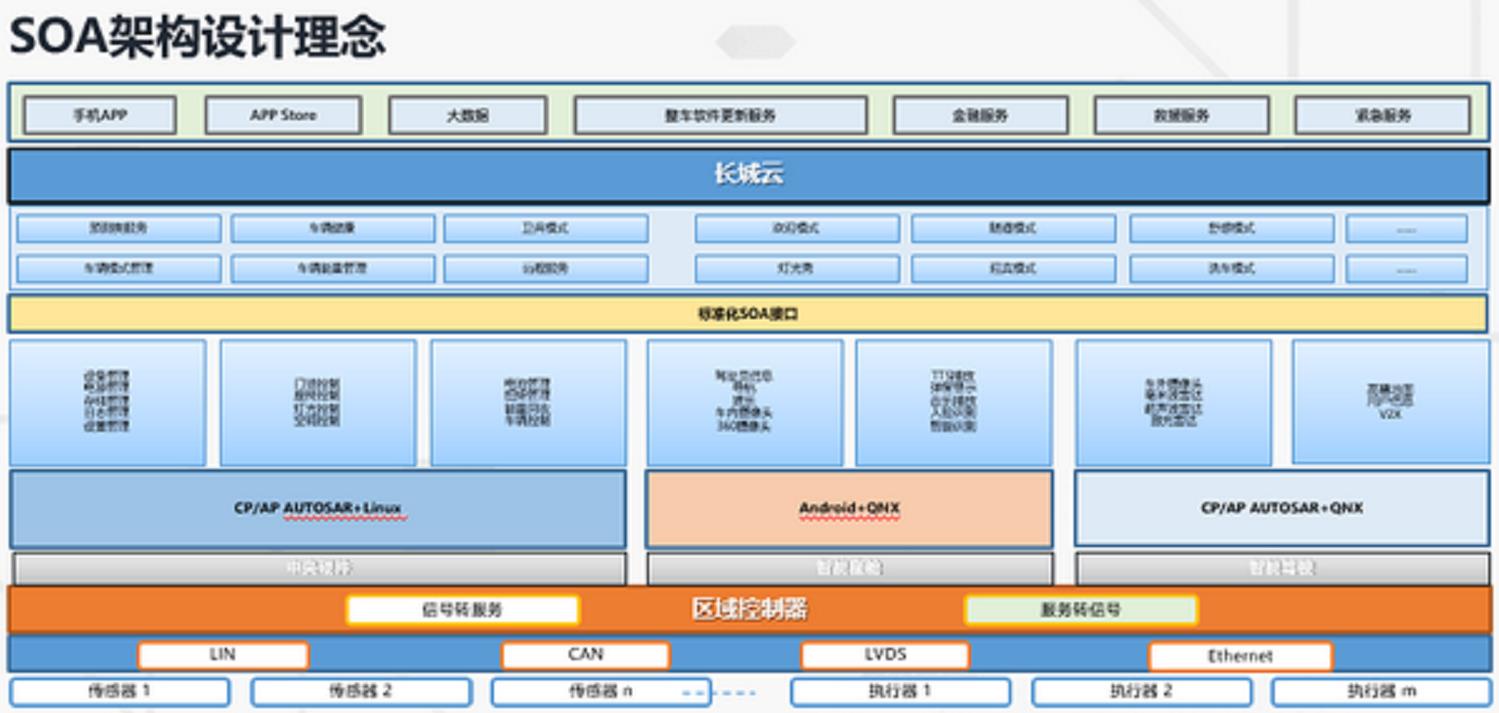

我的理解,智能化方向一定是围绕一个强大的具备软件开发能力的汽车企业。2021年之前,汽车企业主要围绕EE架构做文章,但是实际深入下去,还是一个软件能力的问题。所以我觉得2022年我们大概还是只能看到一个雏形。以昨天说的长城为例,围绕中央计算、座舱和智能驾驶三部分,都需要一个业务主体去做软件集成,里面还有大量的算法剪裁,数据训练,集成和优化。从硬件铺设到软件成熟,整个周期可能2年才能逐步跑通。

▲图4 中央计算软件架构

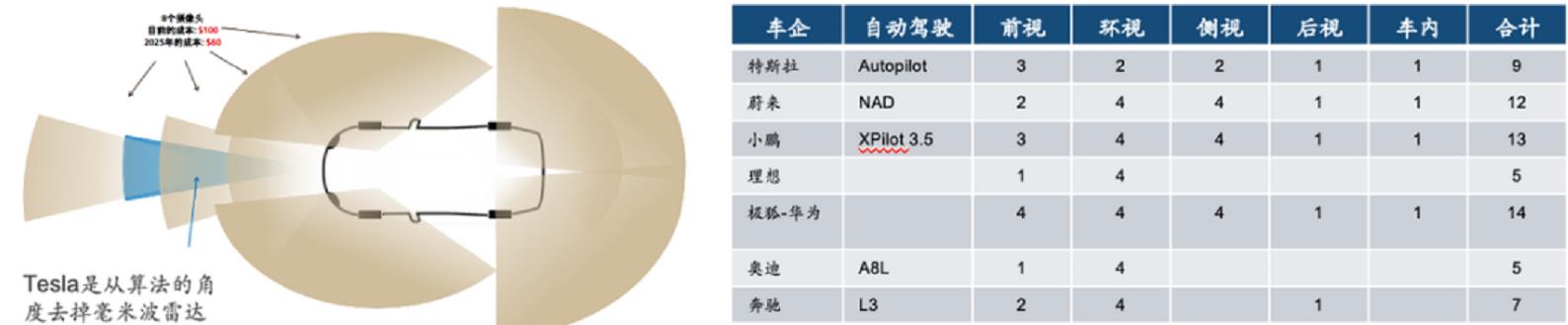

我们在2021年看到,德国和日本逐步放开L3的尝试。实际上,L3以上的驾驶技术的发展会改变人类驾驶车辆的行为习惯,从大宏观来看将在交通安全、运输成本、用车效率和空气污染等方面推动整体社会的发展和进步,是一场由工业领域和交通领域共同拉动的产业革命。所以2022年,这块中国其实一直很重视,从地方层面可能会留出更大的自由度让企业去尝试L3的社会性实验。从感知层面来看,摄像头的技术是在安防和消费具备非常大的协同,在这个领域有积累的产业链必然会向这个方向渗透,而大部分汽车企业都在摄像头的增加上面不遗余力,也会引入新的企业降低成本和提高性能。

▲图5 围绕摄像头的感知系统

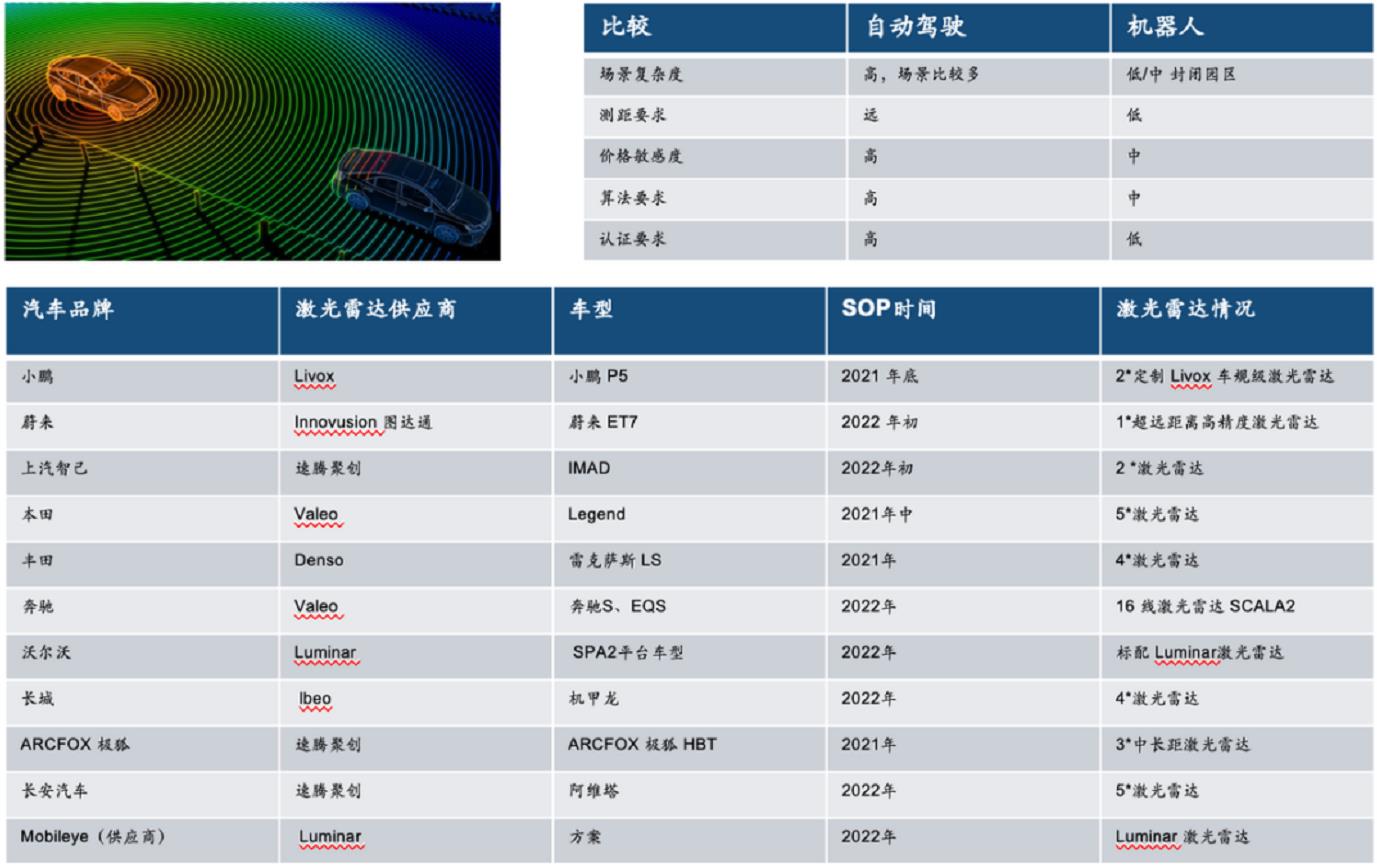

激光雷达是大多数汽车企业实现高级别自动驾驶的核心传感器。高精度和3D建模能力是 激光雷达相较于其他传感器的核心优势,是以摄像头主导的纯视觉 方案在精度、稳定性和视野存在局限性,无法满足自动驾驶需要 的安全冗余。对于特斯拉之外无法通过AI弥补硬件缺陷的汽车厂商而言,激光雷达是2022年上的必要选择。我们应该在2022年通过汽车企业上量,初步看到激光雷达实际价值,并且逐步看到它的必要性,并且看到激光雷达从一个仪器转变为合格的零部件。

▲图6 围绕激光雷达的感知系统

2022年的汽车企业,更明确的采用集中式的自动驾驶计算平台架构来开发,也是国内新造车企业使用Orin武装自己的元年,如前面所说的:

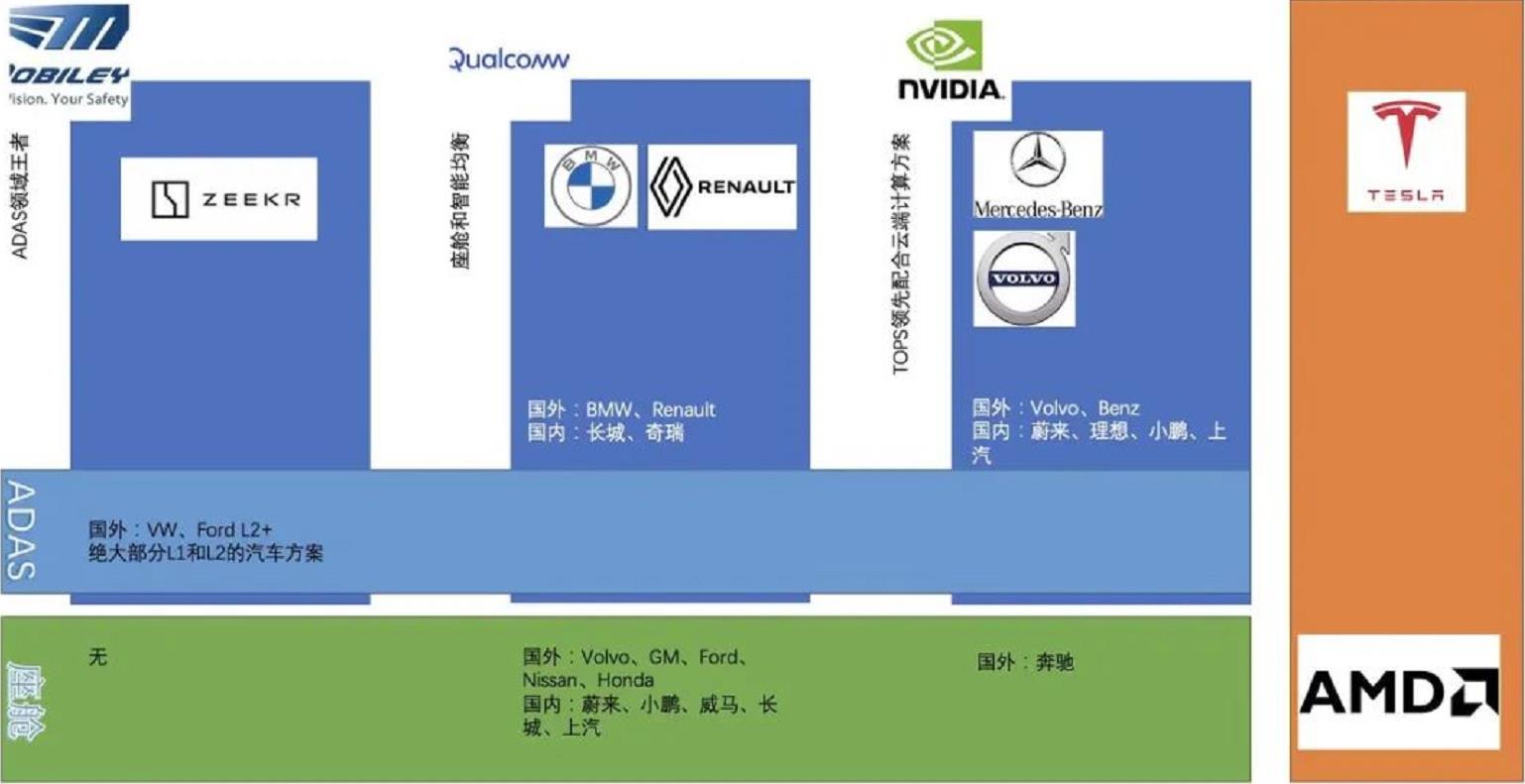

智能座舱:高通为主导供应商,通过这个桥头堡在往智能驾驶,也就是所说的Digital Chassis在进发。

智能驾驶:Mobileye的核心本质是开发算法和芯片一替换的专有方案,这套在当前的竞争下似乎有些落伍了;而目前在这个领域占据主导权的主要是Nvidia,在开启TOPS大战以后,又把服务器端的计算要求提出来,也就是说给车企提供了类似特斯拉的边沿计算和云计算协同的发展路径;顺便着Nvidia也做一些高端的座舱方案。而中国这边也在围绕自己开发替代方案,目前华为、地平线和黑芝麻三家跑在前面。

▲图7 高算力的几家公司都围绕座舱和高阶ADAS展开争夺

在智能化的领域,目前整车企业还是试错和磨合,这是最磨人的。没有一个非常强的主体结构,想要呈现出好的功能和软件体验几乎不可能,还需要给车企多一些时间适应这个变化。

小结

我个人觉得2022年,对汽车行业来说是一个恢复阶段,经历了芯片危机和疫情时代,汽车行业是需要缓一缓来打磨自己的产品。可能对于电动汽车来说,2022年没有特别爆款的车型,需要更耐心看到一些变化。

来源:汽车电子设计 朱玉龙